Podmínky pro uplatnění slevy na sociálním pojištění

Upozornění k aktualizacím: V ABRA Gen jsme upravili výpočtové schéma pro slevu na pojištění a kontrolní sestavu slev na SP dle dostupných výkladů. Obě úpravy jsou k dispozici prostřednictvím automatické aktualizace.

Nové legislativě zavádějící slevu na pojistném v ABRA Gen jsme se věnovali v předcházejícím článku na našem webu. Jsou zde zmíněna některá nutná nastavení ABRA Gen pro úspěšnou aplikaci samotné slevy.

Sleva na sociálním pojištění se týká pouze pracovních poměrů (tj. vztahů, které jsou založeny pracovní smlouvu, nikoli dohodami o pracích konaných mimo pracovní poměr – DPP, DPČ; případně smlouvy o výkonu funkce apod.). Také jednotlivé podmínky se vyhodnocují pouze za pracovní poměry.

V této aktualitě vás seznámíme s předpoklady pro uplatnění samotné slevy na sociálním pojištění v ABRA Gen. Celkově je třeba u zaměstnance, na něhož si budete chtít slevu uplatnit, dodržet následující podmínky:

- zaměstnanec má pouze na jednom pracovním poměru nastavený některý z druhů slevy na SP

- podmínky pro uplatnění slevy na pojistném musí být u zaměstnance splněny po celou dobu trvání pracovního nebo služebního poměru v kalendářním měsíci (slevu nelze uplatnit po skončení pracovního poměru, např. doplacení odměn apod.)

- pracovní poměr má stanovený týdenní pracovní úvazek v rozmezí 8 – 30 hodin (při více úvazcích jednoho zaměstnance za pracovní poměry se úvazky pro tyto účely sčítají)

- zaměstnanec je starší 55 let (tzn. v den narozenin je podmínka splněna; nastoupí-li zaměstnanec např. 10.3.2023, 55. narozeniny má 11.3.2023, podmínka věku není splněna za 3/2023 celý kalendářní měsíc trvání pracovního poměru)

- zaměstnanec je mladší 21 let (v měsíci, kdy dosáhne 21 let, není podmínka splněna).

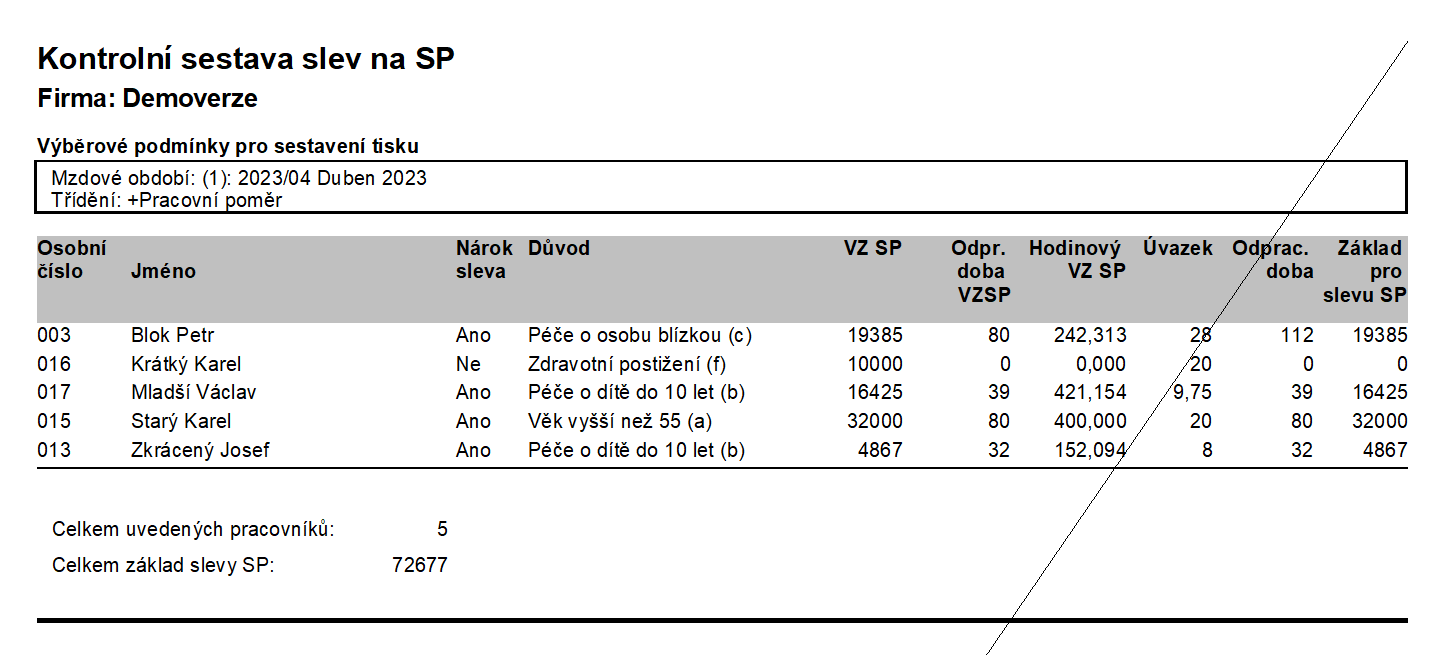

Další podmínky za kalendářní měsíc (mzdové období), které vyhodnocuje Kontrolní sestava slev na SP (agenda Mzdové listy):

Nárok sleva ANO/NE

- nárok může být vyhodnocen jako ANO, i když se sleva neuplatní, např. kvůli nulovému vyměřovacímu základu

- sestava vyhodnocuje nárok za zaměstnance, který má nastavený na pracovním poměru některý Druh slevy na SP

Důvod

- zobrazuje položku Druh slevy na SP zaměstnavatele z pracovního poměru

VZ SP

- maximální vyměřovací základ za všechny nemocensky pojištěné pracovní poměry zaměstnance dohromady

- limit je nejvýše 1,5násobku průměrné mzdy, max. 60 486 Kč

Odpr. doba VZSP

- tzv. odpracovaná doba pro účely výpočtu hodinového VZ SP za všechny nemocensky pojištěné pracovní poměry zaměstnance

- počítají se: odpracované hodiny, překážky na str. zaměstnavatele, dovolená, důležité os. překážky zaměstnance placené do VZ SP)

- INFORMACE ČSSZ: tzv. sickday je sice považován za jinou důležitou osobní překážku v práci na straně zaměstnance podle § 199 ZP, avšak povinnost poskytnout náhradu mzdy zaměstnavateli nevyplývá ze zvláštního zákona (zejména ZP), a hodiny zameškané z tohoto důvodu se do odpracovaných hodin proto nezapočítají (stejně tak se do odpracované doby nezapočítají hodiny za čerpání dovolené nad zákonný nárok 4 týdny). Tyto podmínky (hodiny za dobrovolně placené volno a dovolenou nad 4 týdny) ABRA Gen nepodporuje a je nutné je kontrolovat zvlášť.

Hodinový VZ SP

- podíl VZ SP/Odpr. doba VZSP

- podmínka je splněna i při nenulovém VZ SP a nulových odpracovaných hodinách (např. celoměsíční pracovní neschopnost a vyplacení odměny)

- limit je nejvýše 1,15% z průměrné mzdy, max. 463,73 Kč

Úvazek (sjednaný týdenní úvazek mezi 8 – 30 hod.)

- při více úvazcích z pracovních poměrů jednoho zaměstnance se úvazky pro tyto účely sčítají

- nesleduje se u mladších 21 let

Odpracovaná doba

- limit pro uplatnění slevy je max. 138 hodin/měsíc (limit se alikvotně krátí, pokud pracovní poměr začíná nebo končí v průběhu kalendářního měsíce)

- počítají se hodiny za všechny pracovní poměry zaměstnance (nemocensky pojištěné i nepojištěné)

- nesleduje se u mladších 21 let

- počítají se: odpracované hodiny, dále doba dle § 348 zákoníku práce (překážky na straně zaměstnavatele, překážky na straně zaměstnance placené i neplacené)

Základ pro slevu SP

- vyměřovací základ pro výpočet slevy na pojistném zaměstnavatele (v případě, že se sleva uplatní)

V dalších obdobích, kdy se bude sleva na sociálním pojištění prakticky u zaměstnavatelů používat, může dojít k upřesnění výkladu.

Řešení v ABRA Gen vychází z novely 216/2022 Sb. a textů týkajících se slevy na pojistném z důvodu zkráceného úvazku, které vyšly v časopisu Mzdová účetní.

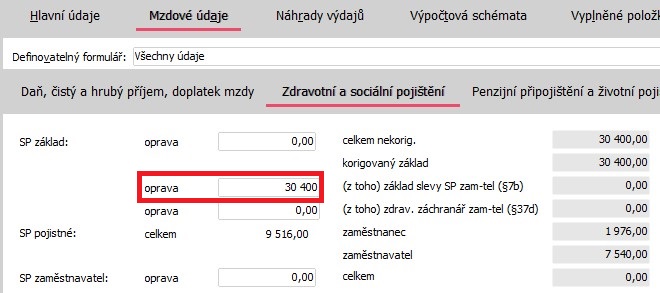

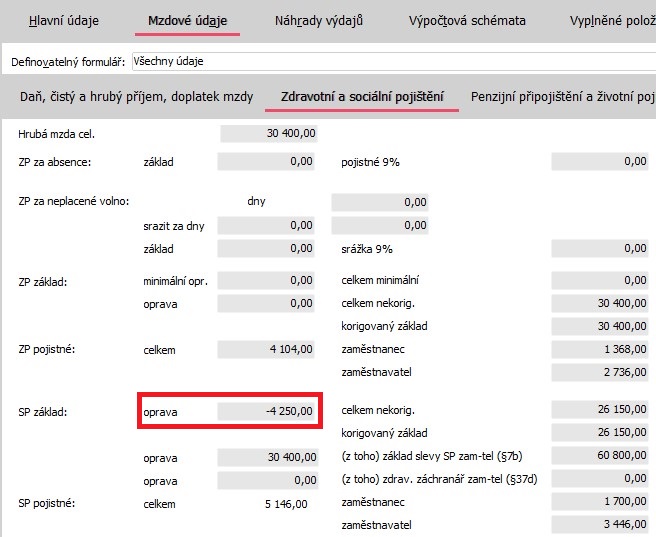

Pokud si podmínky vyhodnotíte odlišně od řešení v ABRA Gen, máte možnost výsledek ovlivnit těmito způsoby:

- Nemá-li se uplatňovat sleva, na pracovním poměru nastavte slevu na „Neuplatňuje se sleva na SP (-)“

- Na pracovním poměru je nastaveno, že se sleva má počítat, ale systém vyhodnotí, že nárok na slevu nemá. Tedy na Souhrnném mzdovém listu je základ pro výpočet slevy nulový. Pak máte možnost zadat korekci základu pro výpočet slevy.

- Jiný případ korekce je v případě, že se sleva počítá a zaměstnanec čerpal sickday nebo čerpá-li dovolenou z týdne nad zákonný nárok. Pak je potřeba základ pro výpočet slevy ponížit o tuto náhradu.

Na webu ČSSZ najdete oficiální informace ke slevě na pojistném a také další podmínky, které musí zaměstnavatel dodržet.