Ročné zúčtovanie dane za rok 2022

Bol novelizovaný zákon o daniach z príjmov. Zmeny súvisia s novelou zákona o financovaní voľného času dieťaťa. Boli upravené podmienky a nárok na daňový bonus na deti.

V rámci ročného zúčtovania dochádza k zmenám vo výpočte daňového bonusu na deti. Podľa nových predpisov sa pri ročnom zúčtovaní v období 2022/07 až 2022/12 vyhodnotí výhodnosť použitia starej metódy výpočtu a novej metódy, platnej od 2022/06, z hľadiska zamestnanca a zvolí sa výhodnejší variant. Tou sa potom prepočítajú a uplatnia bonusy na deti v rámci ročného zúčtovania dane z príjmov.

Zmeny v ABRA Gen

V agende Ročné zúčtovanie boli zapracované zmeny vo výpočte daňových bonusov.

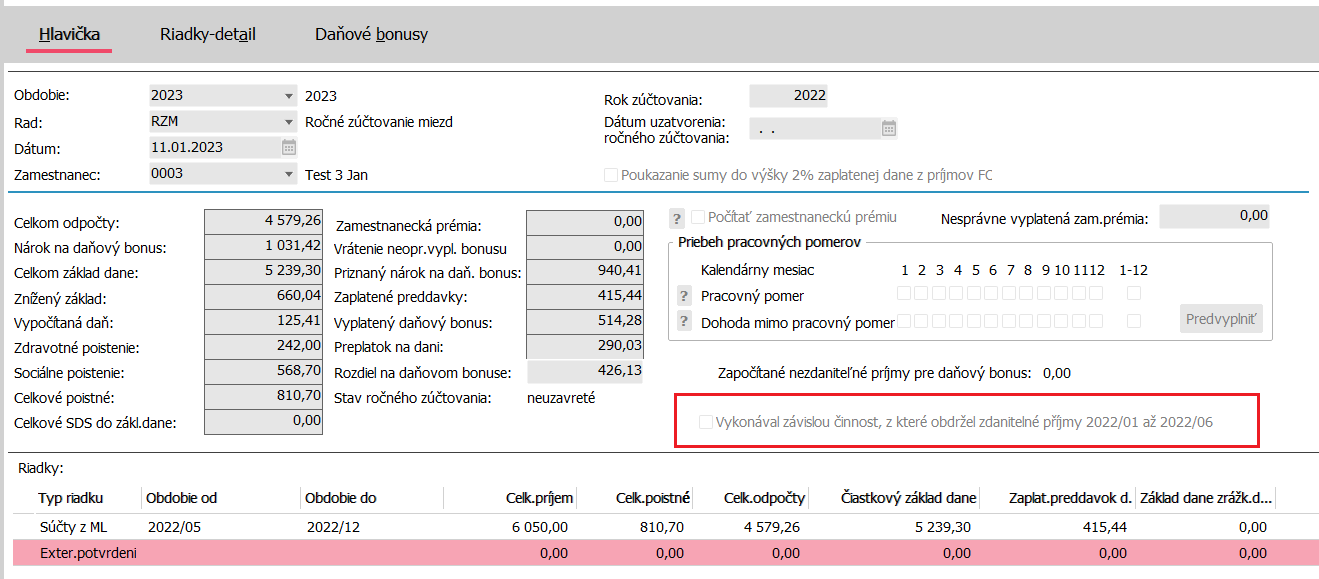

Na Hlavičku bola pridaná nová položka „Vykonával závislú činnosť, z ktorej obdržal zdaniteľné príjmy 2022/01 až 2022/06“, ktorú je potrebné zatrhnúť, pokiaľ zamestnanec nepracoval aj v prvom polroku 2022. Význam položky je popísaný nižšie.

Vznikla nová záložka „Daňové bonusy“.

Všetky ostatné záložky aj ich funkčnosť zostala vo verzii 23.0 zachovaná.

Popis záložky „Daňové bonusy“

V záložke Daňové bonusy vidíme 3 sekcie, každá zahŕňa časť výpočtu:

V sekcii 1 vidíme výpočet daňového bonusu v starej metóde, teda pri použití daňových odpočtov, platných do 2022/06.

V sekcii 2 vidíme výpočet daňového bonusu v novej metóde, teda pri použití daňových odpočtov, platných od 2022/07. Táto sekcia si vyžaduje navyše výpočet v sekcii 3, v ktorej sa prepočíta výška daňového základu pre určenie limitu nároku na daňový bonus v novej metóde.

V oboch metódach program pracuje s druhmi daňových odpočtov, zadaných:

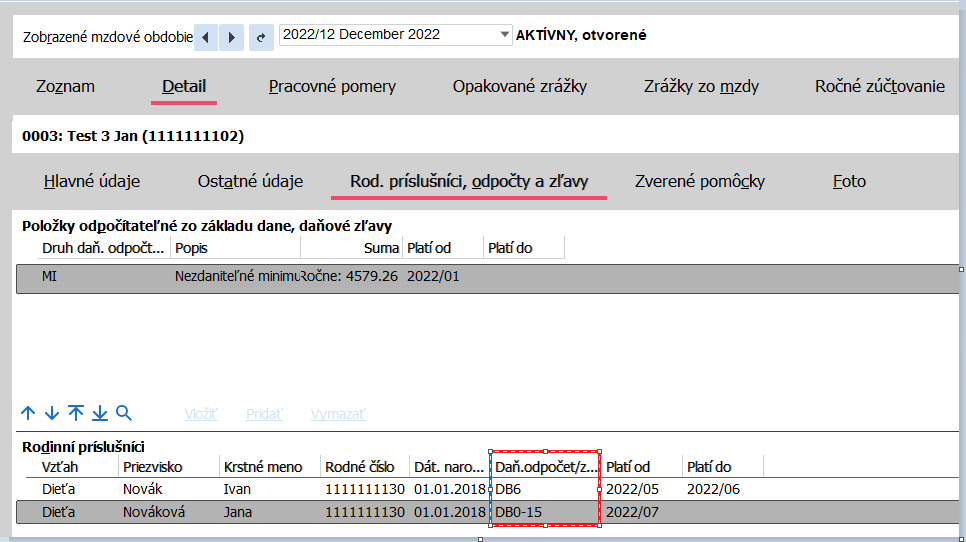

- v agende Zamestnancov v záložke Rodinní príslušníci. Použijú sa pri výpočtoch mesačných miezd v Mzdových listoch (ML).

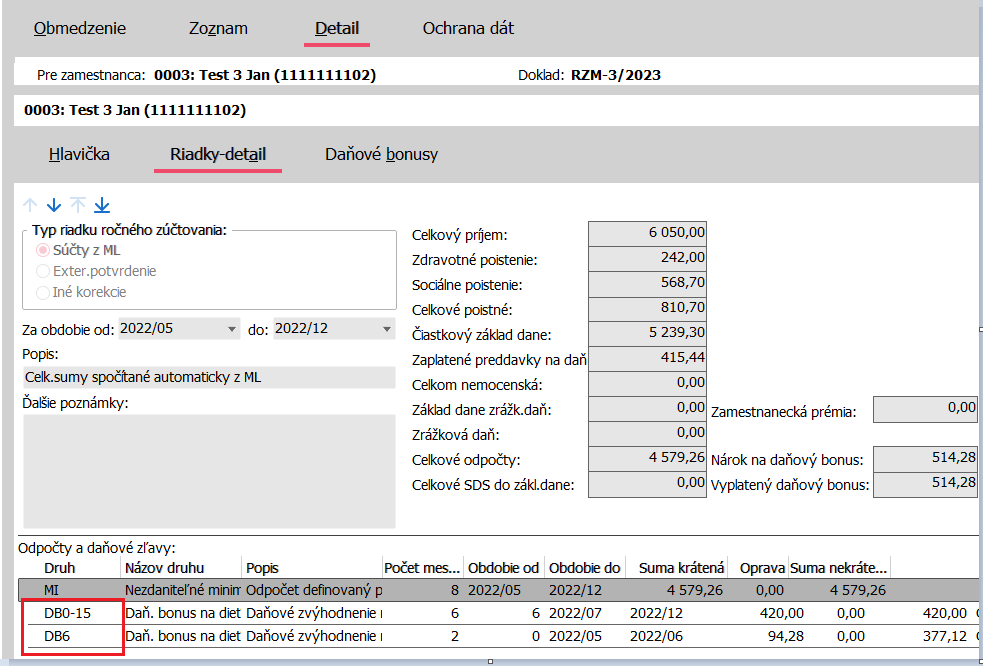

Do Ročného zúčtovania sa premietnu na základe funkcie Prepočítať RZ a sú uložené v riadku Súčty z ML:

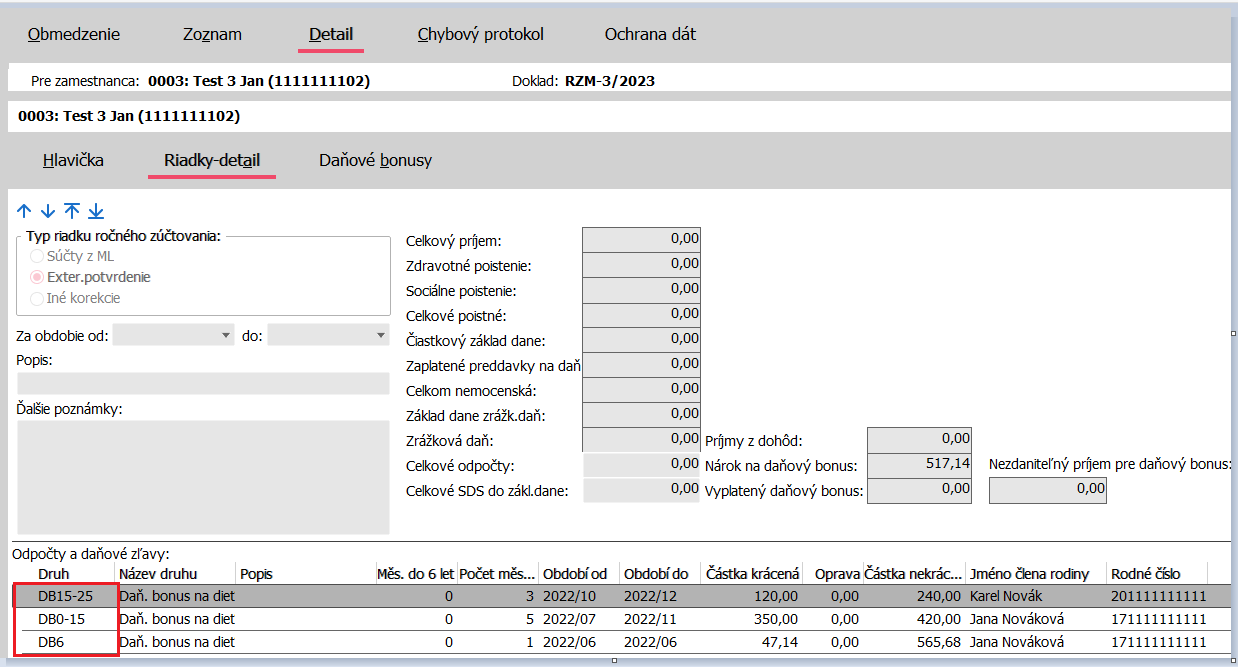

- v riadkoch Externých potvrdení (zadané ručne). Pokiaľ niektoré bonusy zamestnávateľ v priebehu roku 2022 neuplatňoval, treba ich zadať ako externé potvrdenie.

Upozornenie: V riadkoch externých potvrdení je nová položka „Rodné číslo dieťaťa“, ktorá je nevyhnutná pre tlač nového tlačiva Hlásenie o dani z príjmov a zodpovedajúcu novou štruktúrou exportu výkazu.

Výpočet v sekcii 1 vychádza z pôvodných druhov daňových odpočtov, platných do 2022/06. Podľa dátumu narodenia detí program dosadí správne druhy odpočtov a na základe ich zastúpenia v jednotlivých mesiacoch druhej polovice roku 2022 sa vypočíta celková výška daňového bonusu v starej metóde s prihliadnutím na podmienku splnenia výšky príjmov (6-násobok minimálnej mzdy). Výsledok vidíme v položke „Maximálny DB“ v sekcii 1.

Výpočet v sekcii 2 vychádza z daňových bonusov, platných od 2022/07 do 2022/12. Podľa dátumu narodenia detí program dosadí správne druhy daňových odpočtov a na základe ich zastúpenia v jednotlivých mesiacoch druhej polovice roku 2022 sa vypočíta celková výška daňového bonusu v novej metóde. Výsledok vidíme v položke „Maximálna DB“ v sekcii 2. Nová metóda však ešte zahŕňa porovnanie s limitom daňového základu v určitej percentuálnej výške podľa počtu detí (teda daňových odpočtov) v danom mesiaci.

Výpočet výšky limitu prebieha v sekcii 3. Ročný daňový základ sa v prípade, že zamestnanec mal zdaniteľné príjmy v prvom polroku roku 2022, vydelí dvoma a výsledok sa vydelí počtom mesiacov, v ktorých mal zamestnanec zdaniteľné príjmy v druhej polovici roka. Ak zamestnanec zdaniteľné príjmy v prvej polovici roku 2022 nemal, nedelia sa ročné zdaniteľné príjmy dvoma. V tom prípade musí byť označená položka v záložke Hlavička „Vykonával závislú činnosť, z ktorej dostal zdaniteľné príjmy 2022/01 až 2022/06“:

Ďalší výpočet už je zhodný s prvým prípadom, daňový základ sa vydelí počtom mesiacov, v ktorých mal zamestnanec zdaniteľné príjmy v druhej polovici roka.

Teraz dôjde k výpočtu limitu daňového bonusu v novej metóde:

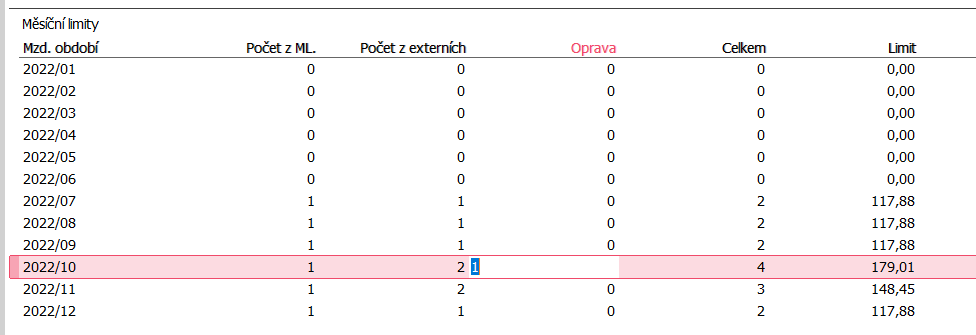

Pre každý mesiac sa podľa počtu detí (zadaných daňových odpočtov) vypočíta zodpovedajúci počet percent z daňového základu. Počet detí pre jednotlivé mesiace je uvedený v riadkoch sekcie 3. Program počet detí prednastaví podľa počtu daňových odpočtov v danom mesiaci. Percentuálne výšky pre jednotlivé počty detí sú dané zákonom a sú nastavené v Globálnych premenných (1 dieťa 20%, 2 deti 27% atď). Počet detí je možné ručne korigovať v položke „Oprava“.

Súčet v stĺpcoch „Počet z ML“ (uplatnené zľavy na Mzdových listoch) „Počet z externých“ (deti zadané na Externých potvrdeniach v RZÚ) „Oprava“ dáva počet detí v stĺpci „Celkom“.

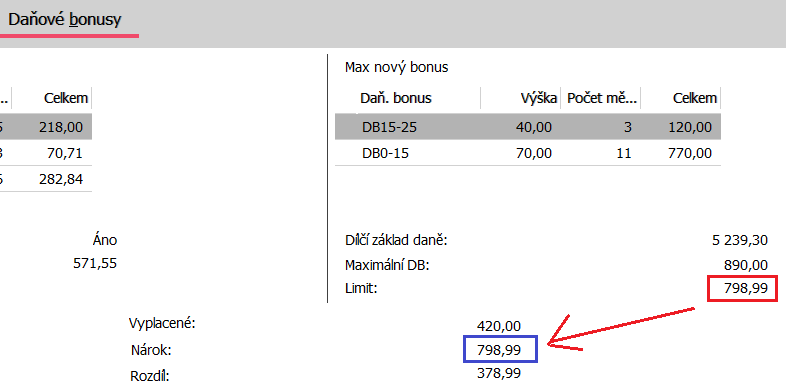

Súčet čiastok limitu v sekcii 3 je potom celkovým limitom pre daňový bonus v novej metóde. Vidíme ho v položke „Limit“. V uvedenom príklade je to 798,99.

Pretože daňový bonus v našom príklade, vypočítaný novou metódou (798,99), je vyšší ako daňový bonus vypočítaný starou metódou (571,84), je výsledkom ročného zúčtovania použitie novej metódy a určenie nároku na daňový bonus vo výške, ktorá bola určená v sekcii 2, teda 798,99.

Výsledný nárok na daňový bonus vidíme v položke „Nárok“.

Ak by tomu bolo naopak, zvolí sa stará metóda výpočtu daňových bonusov. Výsledná hodnota sa následne započíta do celkových hodnôt v Hlavičke ročného zúčtovania a dopočíta sa „Rozdiel na daňovom bonuse“ štandardnou cestou.

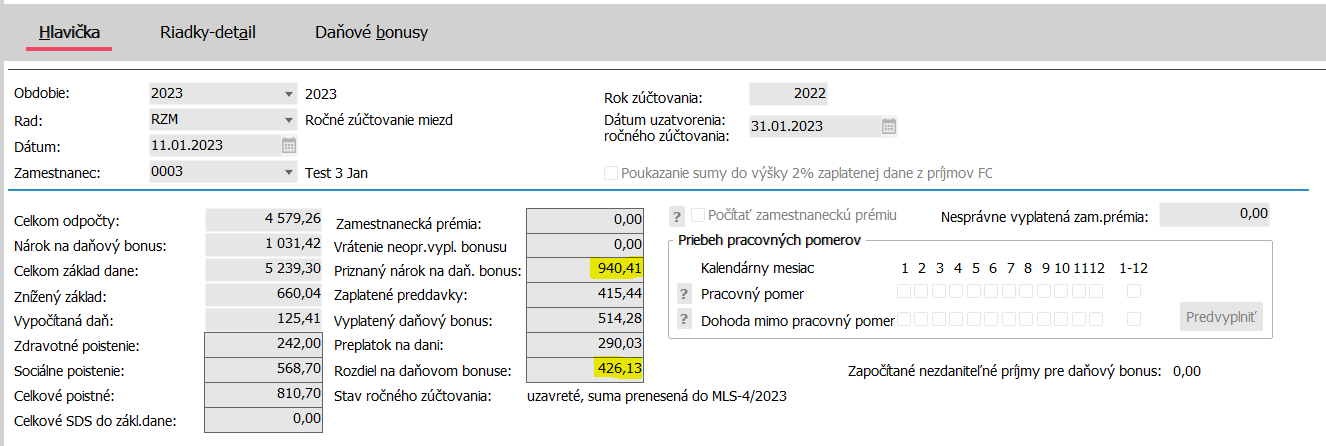

Upozornenie: Vypočítaný daňový bonus zo záložky Daňové bonusy je iba za druhý polrok roku 2022, v položke „Priznaný nárok na daňový bonus“ sú započítané aj nároky vzniknuté v prvej polovici roka.

Pre nový výpočet v záložke Daňové bonusy musí byť po každej zmene parametrov, teda napríklad pridanie riadka externého potvrdenia spustená funkcia Prepočet RZ v záložke Zoznam agendy. Ročné zúčtovanie sa uzavrie s premietnutím do Mzdových listov štandardným postupom pomocou funkcie „Uzavrieť RZ“ v záložke Zoznam agendy.