Zdanění nízkoemisních vozů od 1.7.2022

Od 1.7.2022 vešel v účinnost zákon 142/2022 Sb., který novelizoval mj. i zákon o daních z příjmů a zavedl nižší zdanění nízkoemisních vozů. Snižuje se tak výše příjmu, kterou musí zaměstnavatel dodaňovat zaměstnanci v případě, že mu bezplatně poskytuje motorové vozidlo ke služebním i soukromým účelům.

U zaměstnanců, kteří používají nízkoemisní vozidlo ke služebním i soukromým účelům, se bude u těchto typů vozů považovat za zdanitelný příjem 0,5% vstupní ceny vozu za každý i započatý měsíc (poprvé za měsíc červenec 2022).

Nízkoemisním vozidlem je rozuměno silniční vozidlo kategorie M1, M2 nebo N1, které nepřesahuje emisní limit CO2 ve výši 50 g/km a 80 % emisních limitů pro látky znečišťující ovzduší v reálném provozu podle přílohy I nařízení Evropského parlamentu a Rady (ES) č. 715/2007 ze dne 20. června 2007 o schvalování typu motorových vozidel z hlediska emisí z lehkých osobních vozidel a z užitkových vozidel (Euro 5 a Euro 6), v platném znění.

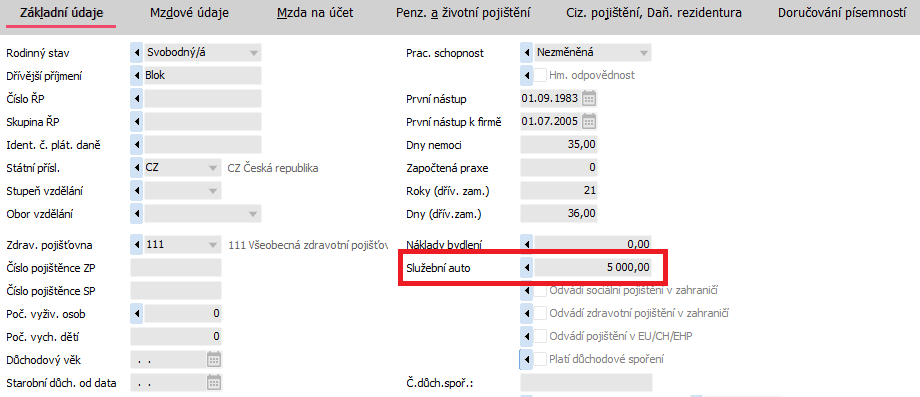

Změna nastavení v ABRA Gen

V agendě Zaměstnanci je pro tyto účely určená položka Služební auto, kam se zadává již vypočítané procento ze vstupní ceny vozu. Pokud zaměstnanec využívá nízkoemisní vůz, je nutné upravit tuto položku na 0,5% vstupní ceny s platností od 1.7.2022.