Změna přístupu ke kurzovým rozdílům u záloh v cizí měně

Dne 31.1.2022 schválila Národní účetní rada novou interpretaci účetních postupů I-47 Přijaté zálohy v cizí měně. Tímto obecně uznávaným doporučením dochází ke změně aplikace přepočtu kurzových rozdílů k poskytnutým i přijatým zálohám v cizí měně.

Novinkou v posuzování záloh je skutečnost, že transakce se hodnotí z hlediska očekávání tzv. budoucího peněžního toku.

Např. u zálohy na prodej zboží se v budoucnu očekává dodání tohoto zboží, tudíž neexistuje předpoklad dalšího peněžního toku, jedná se prakticky o částečnou nebo plnou úhradu předem. Transakce nepředstavuje závazek vyjádřený v cizí měně a není tedy ani předmětem kurzového přepočtu.

Dalším případem, kdy se nepoužije kurzový přepočet, jsou platby za opakovaně probíhající dodávky (např. energie či jiné služby), kde je nově doporučováno účtování přímo do nákladů/výnosů. V této souvislosti je nutné upozornit, že doporučení se vztahuje i na obchody v CZK.

Předpokládá-li však prodávající, že dojde k vrácení přijaté peněžní částky, je záloha závazek vyjádřený v cizí měně a kurzový přepočet se uplatní. Typickým příkladem jsou kauce (např. na nájemné). Stejně tak pokud došlo k platbě zálohy dodavateli, u které je předpoklad vrácení, je záloha pohledávkou a kurzový přepočet se uplatní.

K této interpretaci se v nedávném judikátu připojil i Nejvyšší správní soud ČR (rozsudek ke stažení zde), kde uvedl, že k záloze na majetek, u které není předpoklad vrácení (nebude se tedy realizovat), se kurzové rozdíly nepočítají.

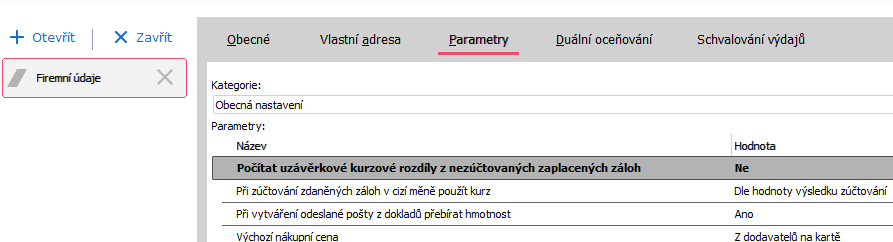

Uživatelům ABRA Gen v prvním kroku doporučujeme, aby si v agendě Firemní údaje (Parametry) upravili hodnotu „Počítat uzávěrkové kurz. rozdíly z nezúčtovaných zaplacených záloh“ na NE, čímž se vypne počítání kurzových rozdílů ke všem zálohám. Připravujeme novou funkčnost, která bude tuto změnu zohledňovat na konkrétních dokladech. O novince vás budeme informovat.