Změna sazeb DPH od 1. 1. 2024

Od 1. 1. 2024 začne platit novela zákona o DPH, která je součástí Konsolidačního balíčku. Hlavním obsahem novely je redukce počtu sazeb DPH na základní 21% a sníženou 12%. Tím pádem dochází k sjednocení dvou sníženích sazeb (15% a 10%) do jedné společné ve výši 12 %.

Ke změně sazby DPH dochází u poměrně velkého počtu položek. Jedná se o celou řadu služeb a zboží:

- DPH nápoje - Dochází k významné změně u zdanění nápojů. Při prodeji nápoje jako zboží bude možné do snížené sazby DPH zařadit pitnou vodu z vodovodu a některé tekuté mléčné výrobky. Ostatní alkoholické a nealkoholické nápoje budou v základní sazbě DPH. V rámci služby bude možné do snížené sazby zařadit taktéž pouze podání pitné kohoutkové vody a vybraných mléčných nápojů. Podávání ostatních nápojů bude zařazeno do základní sazby DPH.

- DPH doprava - Ze základní do snížené sazby DPH se přesouvá nepravidelná pozemní a vodní hromadná doprava osob (např. linková doprava zaměstnanců určité společnosti, doprava žáků do divadla, ale nikoli taxislužba).

- DPH knihy - Knihy splňující definici zákona budou osvobozeny od DPH s nárokem na odpočet daně, a to jak na fyzickém nosiči (papír, CD, DVD), tak v elektronické formě, včetně audioknih.

- DPH noviny, časopisy a periodika budou zdaněny 12% sazbou DPH bez ohledu na periodicitu vycházení. Stejně tak jejich elektronicky poskytovaná verze.

- DPH zdravotnické a diagnostické prostředky – Bude vypuštěna podmínka „obvykle určené pro výlučnou osobní potřebu nemocných nebo zdravotně postižených k léčení nemoci, zdravotního postižení nebo ke zmírnění jejich důsledků“. Do snížené sazby jsou navrhovány všechny zdravotnické prostředky a diagnostické zdravotnické prostředky in vitro, které jsou určeny pro jedno použití. Dále se mění slovní popis některých položek, například budou explicitně vyjmenovány kontaktní čočky, brýlové čočky, obruby pro brýle a některé přístroje.

- DPH ostatní - Do základní sazby DPH budou přesunuty například služby sběru, přepravy, likvidace a zpracování komunálního odpadu, služby autorů a výkonných umělců a další služby zařazené do snížené sazby v souvislosti se zavedením EET a pandemií Covid-19 (např. úklidové a kadeřnické služby, opravy obuvi a oděvů). Do základní sazby DPH bude přesunut také dovoz uměleckých děl, sběratelských předmětů a starožitností, dodání palivového dřeva, vnitrostátní letecká hromadná pravidelná doprava, dodání řezaných květin a dekorativního listoví.

Příklady k uplatnění sazby DPH při změně sazby

Při změně sazeb vznikají problémy s uplatněním DPH, pokud byly poskytnuty zálohy (platby) s původní sazbou DPH a zdanitelné plnění (vyúčtování) je již za účinnosti nové sazby. V těchto případech se postupuje podle § 37a zákona o DPH. Na základě přechodného ustanovení se obdobně bude postupovat u dodání knih, kde zdanitelné plnění od roku 2024 bude osvobozené s nárokem na odpočet daně.

1. příklad – záloha

Platba zálohy v roce 2023 ve výši 11.000 Kč při platné sazbě 10 %: základ daně 10.000 Kč, DPH 1.000 Kč.

Vyúčtování zálohy v roce 2024 při platnosti sazby 0 % se zdanitelným plněním v roce 2023. Vyúčtování bude s původní hodnotou sazby DPH dle vzniku zdanitelného plnění.

2. příklad – záloha a doplatek

Platba zálohy v roce 2023 ve výši 11.500 Kč při platné sazbě 15 %: základ daně 10.000 Kč, DPH 1.500 Kč.

Zdanitelné plnění v roce 2024 při platnosti sazby 12 % – doplatek 22.400 Kč: doplatek 20.000 Kč, DPH 2.400 Kč, sazbou 12 % je dodaněn pouze doplatek 20.000 Kč. Celkově odvedená DPH tedy činí 1.500 + 2.400 = 3.900 Kč.

3. příklad – zálohy a přeplatek

Platba zálohy ve výši 23.000 Kč v roce 2023 při platné sazbě 15 %: základ daně 20.000 Kč, DPH 3.000 Kč.

Platba zálohy ve výši 11.200 Kč v roce 2024 při platné sazbě 12 %: základ daně 10.000 Kč, DPH 1.200 Kč.

Zdanitelné plnění v roce 2024 při platnosti sazby 12 % – přeplatek 16.950 Kč: základ daně 10.000 Kč, DPH 1.200 Kč (12 %), základ daně 5.000 Kč, DPH 750 Kč (15 %).

Na základě § 37a zákona o DPH se při přeplatcích postupuje od nejnovějších plateb a zpětně.

Pokud se změna sazby DPH týká vašeho sortimentu, je v ABRA Gen potřeba:

- Změnit sazbu DPH v dotčených agendách a dokladech: Číselník skladových karet a Rozpracované doklady vzniklé před 1. 1. 2024

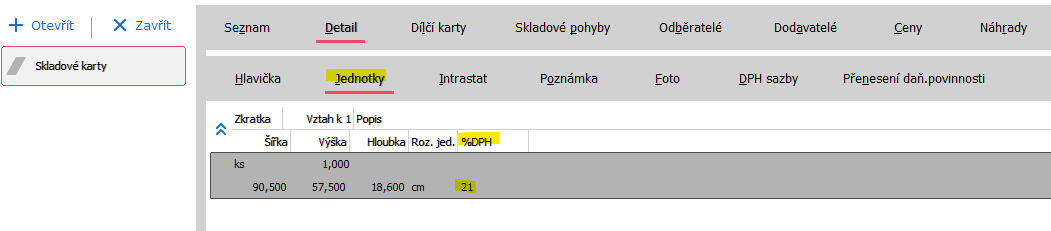

- V případě úpravy DPH sazby v agendě Skladové karty na záložce DPH sazby je potřebné zkontrolovat a případně upravit vyplněnou DPH sazbu také na záložce Jednotky, jelikož tato vyplněná DPH sazba je nadřízená vyplněné DPH sazbě za záložce DPH sazby.

- V generovaných prodejních dokladech z objednávek přijatých (funkce Vytvořit), které vznikly dříve a teprve po 1. 1. 2024 jsou realizovány ve fakturách vydaných a pokladních příjmech (případně dalších daňových dokladech). V těchto dokladech se při generování předvyplní sazba DPH uvedená v objednávce přijaté a je nutné DPH sazby následně ručně upravit.

- Zkontrolovat a upravit prodejní ceníky zboží a služeb, v kterých je zadávána cena včetně DPH.

- Věnovat zvýšenou pozornost nákupním dokladům při realizaci objednávek vydaných, které vznikly před 1. 1. 2024, a zkontrolovat a případně upravit sazbu DPH ve fakturách přijatých a pokladních výdajích generovaných z objednávek vydaných po jejich obdržení od dodavatele.

- V případě zúčtování zaplacených záloh z minulých období. Je potřeba v daných případech udělat uživatelské úpravy, a to v případě: Zvýšení DPH z 15 % a 10 % na 21 %, Snížení DPH z 10 % na 0 % a Snížení DPH z 21 % na 12 %.

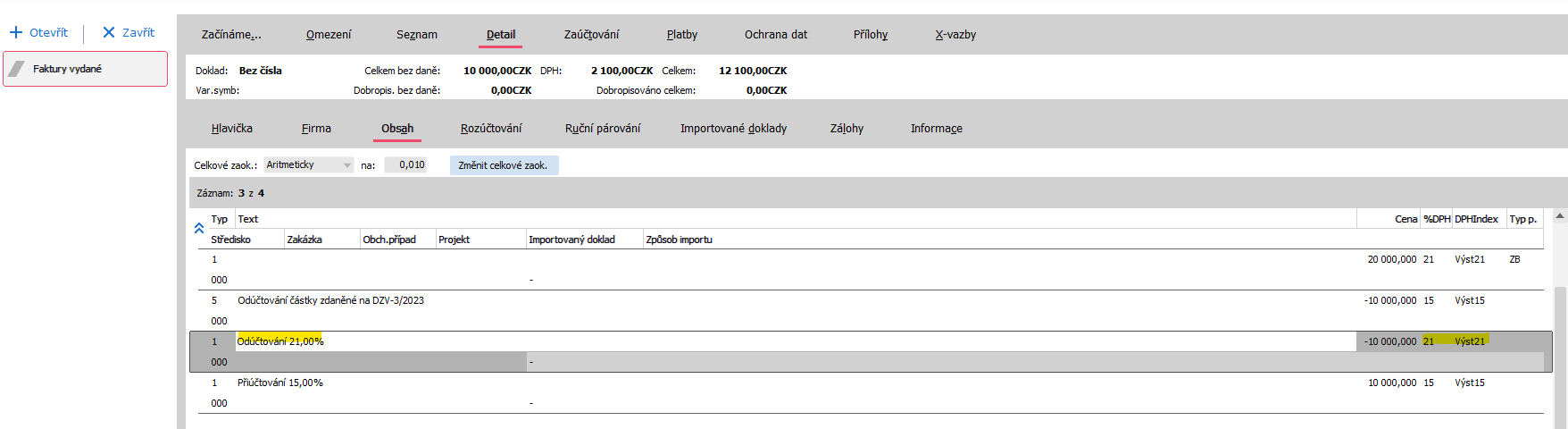

- Zvýšení DPH z 15 % a 10 % na 21 % + Snížení DPH z 10 % na 0 %

Platby zálohy v roce 2023 ve výši 11.500 Kč při platné sazbě 15 %: základ daně 10.000 Kč, DPH 1.500 Kč. Platby zálohy v roce 2023 ve výši 11.500 Kč při platné sazbě 15 %: základ daně 10.000 Kč, DPH 1.500 Kč.

Zdanitelné plnění v roce 2024 při platnosti sazby 21 % - doplatek 12.100 Kč: doplatek 10.000 Kč, DPH 2.100 Kč, sazbou 21 % je dodaněn pouze doplatek 10.000 Kč. Celková odvedená DPH tedy činí 1.500 + 2.100 = 3.600 Kč.

V tom to případě u kombinace sazeb 10,15 %->21 % nebo 10 %->0 % je potřeba v obsahu faktury vydané upravit automaticky přidaný řádek „Odúčtování 21,00 %, částka: -10.000 Kč, DPH: 21 % a příslušný DPH index“. Stejný postup platí v případě 0% sazby DPH.

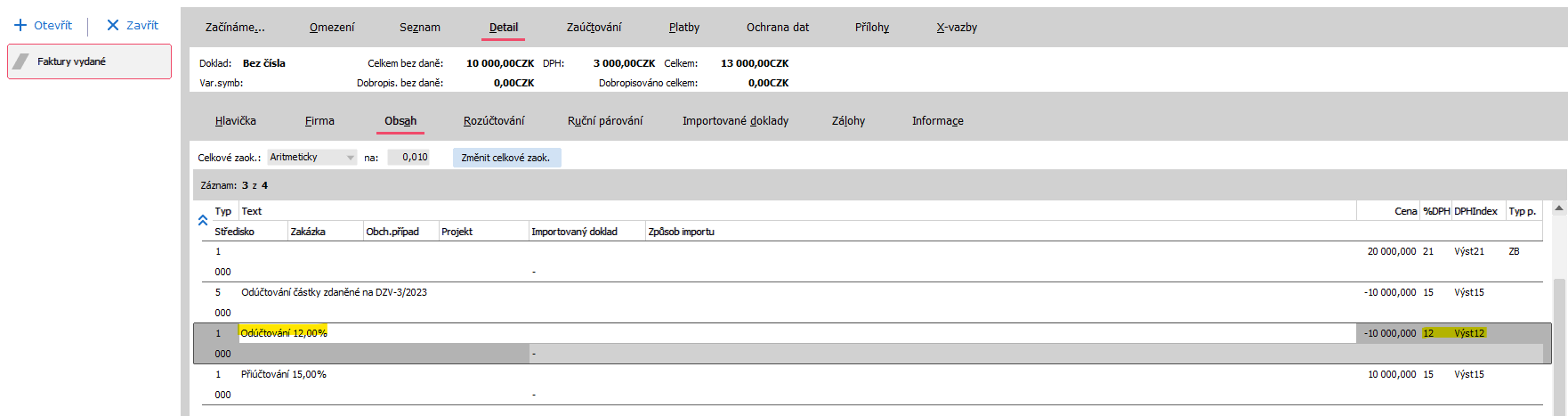

- Snížení DPH z 21 % na 12 %

Platby zálohy v roce 2023 ve výši 12.100 Kč při platné sazbě 21 %: základ daně 10.000 Kč, DPH 2.100 Kč.

Zdanitelné plnění v roce 2024 při platnosti sazby 12 % - doplatek 11.200 Kč: doplatek 10.000 Kč, DPH 1.200 Kč, sazbou 12 % je dodaněn pouze doplatek 10.000 Kč. Celková odvedená DPH tedy činí 2.100 + 1.200 = 3.300 Kč.

V tom to případě u kombinace sazeb 21 %->12 % je potřeba v obsahu faktury vydané ručně přidat řádky „Odúčtování 12,00 %, částka: -10.000 Kč, DPH: 12 % a příslušný DPH index“ a „Přiúčtování 21,00 %, částka: 10.000 Kč, DPH: 21 % a příslušný DPH index“.

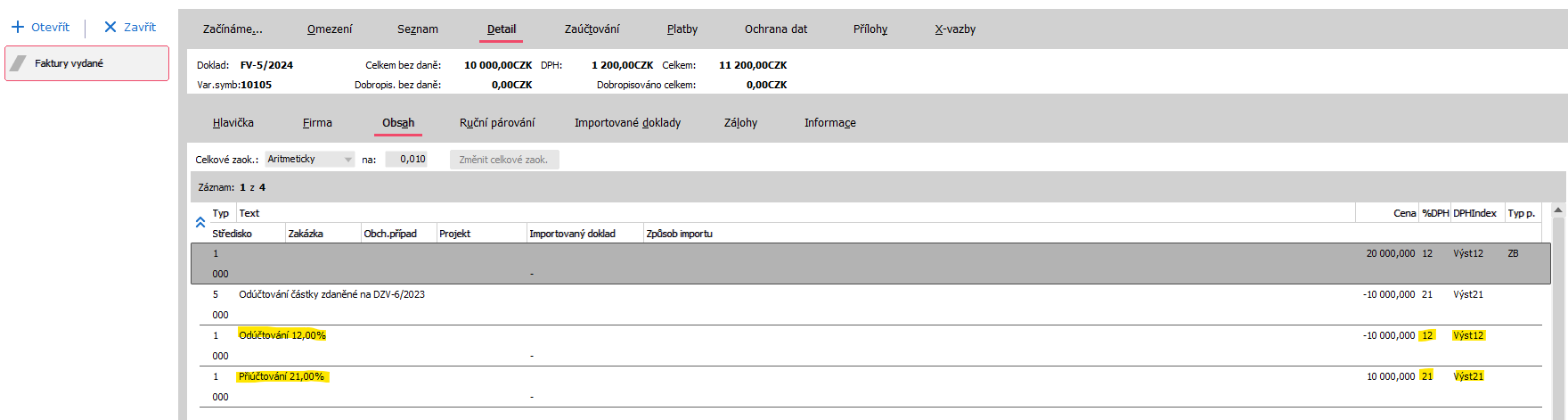

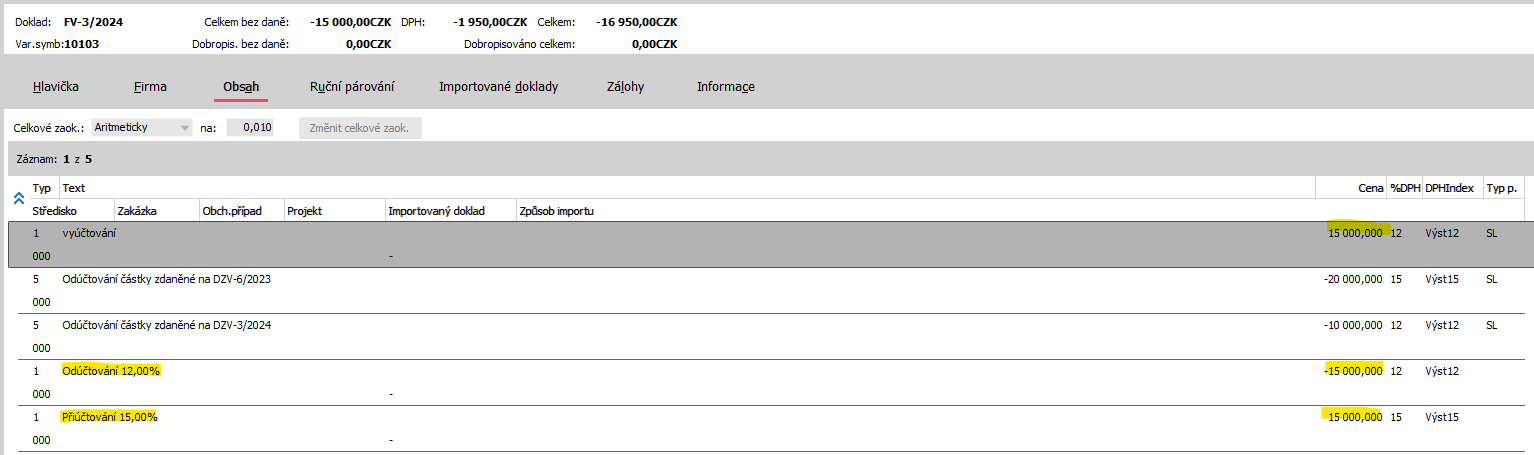

- Zúčtování zálohy při změně sazby DPH s přeplatkem

Platba zálohy ve výši 23.000 Kč v roce 2023 při platné sazbě 15 %: základ daně 20.000 Kč, DPH 3.000 Kč.

Platba zálohy ve výši 11.200 Kč v roce 2024 při platné sazbě 12 %: základ daně 10.000 Kč, DPH 1.200 Kč.

Zdanitelné plnění v roce 2024 při platnosti sazby 12 % – přeplatek 16.950 Kč: základ daně 10.000 Kč, DPH 1.200 Kč (12 %), základ daně 5.000 Kč, DPH 750 Kč (15 %).

V tom to případě v zúčtování záloh při změně sazeb DPH s přeplatkem je potřeba v obsahu faktury vydané upravit částky u automaticky přidaných řádků „Odúčtování 12,00 %, částka: -15.000 Kč“ a „Přiúčtování 15,00 %, částka: 15.000 Kč“ na hodnotu vyúčtování.

Důrazně nedoporučujeme vkládat ručně uživatelské hodnoty DPH sazeb a DPH Indexů, ale aplikovat automatickou aktualizaci, která je uvolněna pro verze řady 23.0./23.1./23.2. Při ručním založení dojde ke zdvojení hodnot DPH sazeb, DPH Indexů, což vede k problémům uživatele při jejich výběru na dokladech, pokud systémové hodnoty včas neskryjete. Dále již bude nutné trvalé ruční udržování „Definice DPH přiznání“ pro vnitrostátní podání. Bude potřeba pokaždé vámi používané uživatelské DPH Indexy do definice DPH přiznání doplnit a definovat řádek DPH přiznání, jinak se doklady nebudou promítat do DPH přiznání a Kontrolního hlášení DPH.

Automatická aktualizace pro ABRA Gen verze řady 23.0./23.1./23.2. byla již uvolněna:

- Obsahuje přidání nové snížené 12 % sazba DPH.

- Byly zavedeny nové DPH indexy pro 12 % a 0 % sazbu DPH.

- Byl zaveden nový Pokladní DPH index pro 12 % sazbu DPH.

- Do účetního rozvrhu byl přidán účet 34312 (na stávajících datech je potřeba převzít nový účet 34312 ze vzoru a nastavit si ho v agendě DPH sazby u nové 12 % sazby).

- Byl upraven popis DPH indexů: KorOd21PN + KorOd12PN - Korekce odpočtů daně podle § 75, § 77, § 77a, § 79 až § 79e.

Doporučujeme provést update na novou legislativní verzi před prvním podání DPH přiznání v roce 2024. Definice DPH přiznání a nový tiskový formulář DPH přiznání uvolněny jen do verze 24. Informace o termínu uvolnění a o dalších legislativních změnách, které budou volněny jen do verze 24. naleznete zde v online nápovědě.

Přečtěte si také, jak připravit hromadné opravy DPH sazeb v ABRA Gen.