Dlouhodobý investiční produkt a pojištění dlouhodobé péče

Daňově podporované produkty od roku 2024:

- Penzijní připojištění/Doplňkové penzijní spoření

- Investiční/Kapitálové životní pojištění

- Dlouhodobý investiční produkt

- Pojištění dlouhodobé péče

Od daně z příjmů jsou osvobozeny příspěvky, které zaměstnanci na některý daňově podporovaný produkt platí jeho zaměstnavatel, a to dohromady až do výše 50 000 Kč ročně. Odpočet je tak souhrnný za všechny prostředky poslané v daném roce, na kterýkoliv daňově podporovaný produkt.

Nové daňově podporované produkty od roku 2024

Dlouhodobý investiční produkt (DIP) je souhrnné označení investičních nebo spořicích produktů, které napomáhají zabezpečení na stáří a mohou nově mít daňovou podporu. Vzniká smlouvou mezi spotřebitelem a poskytovatelem DIP, ve které se sjednává DIP. Žádná stávající smlouva o investování či spoření se automaticky nestává DIP. Poskytovatel DIP může být banka, spořitelní a úvěrové družstvo, obchodník s cennými papíry, investiční společnost, samosprávný investiční fond nebo obdobná zahraniční osoba oprávněná poskytovat své služby v České republice. Odpočet od základu daně lze uplatnit na základě splnění dvou podmínek, a to že k výběru prostředků z DIP nedojde dříve než po 10 letech (tj. 120 měsících) od vzniku DIP a dosažení 60 let věku poplatníka.

Pojištění dlouhodobé péče se pro účely daní z příjmů rozumí pojištění, jehož pojistnou událostí je závislost pojistníka nebo jeho osoby blízké na pomoci jiné fyzické osoby při zvládání základních životních potřeb z důvodu jejich dlouhodobě nepříznivého zdravotního stavu, sjednané s pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor. Pojištění dlouhodobé péče zajistí v případě ztráty soběstačnosti výplatu měsíční renty. Během této doby se vyplácí částka vždy za aktuální stupeň. Základem posuzování ztráty soběstačnosti je přiznání příspěvku na péči příslušnými státními orgány.

ŘEŠENÍ V ABRA GEN

Výpočtová schémata penzijního a životního pojištění byly doplněny o nové položky pro Dlouhodobý investiční produkt a Pojištění dlouhodobé péče s platností od 1.1.2024.

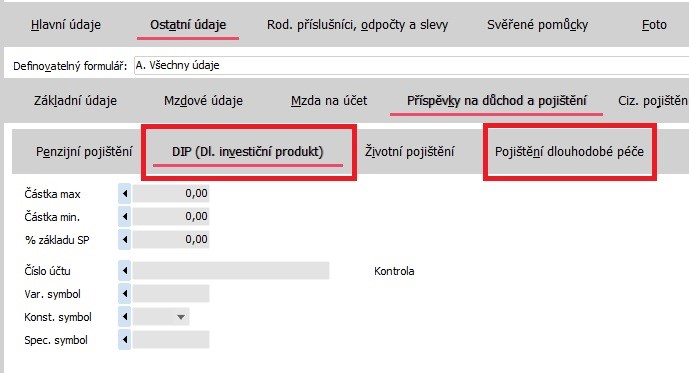

V agendě Zaměstnanci na definovatelné formuláři „Příspěvky na důchod a pojištění“ byly přidány nové položky:

DIP (Dl. investiční produkt)

- Částka max (S_DIP_AmountMax) - Maximální částka příspěvku, kterou platí zaměstnavatel za zaměstnance na dlouhodobý investiční produkt (DIP).

- Částka min. (S_DIP_AmountMin) - Minimální částka příspěvku, kterou platí zaměstnavatel za zaměstnance na DIP.

- % základu SP (S_DIP_PercentOfSIBase) - Procento základu SP pro DIP.

- Číslo účtu (S_DIP_Account) - Číslo účtu pro zasílání částky na DIP.

- Variabilní symbol (S_DIP_VarSymbol) - Variabilní symbol platby.

- Konstantní symbol (S_DIP_ConstSymbol_ID) - Konstantní symbol nebo platební titul.

- Spec.symbol (S_DIP_SpecSymbol) - Specifický symbol k cílovému účtu.

Pojištění dlouhodobé péče

- Částka (S_CI_Amount) - Pojistná částka, kterou platí zaměstnavatel za zaměstnance na pojištění dlouhodobé péče.

- - z toho neosvobozeno (S_CI_TaxablePart) - Část pojistné částky, kterou platí zaměstnavatel za zaměstnance na pojištění dlouhodobé péče, která není osvobozena od daně a pojištění.

- Číslo účtu (S_LI_Account) - Číslo účtu pro zasílání částky pojištění.

- Variabilní symbol (S_LI_VarSymbol) - Variabilní symbol platby.

- Konstantní symbol (S_LI_ConstSymbol_ID) - Konstantní symbol nebo platební titul.

- Spec.symbol (S_LI_SpecSymbol) - Specifický symbol k cílovému účtu.

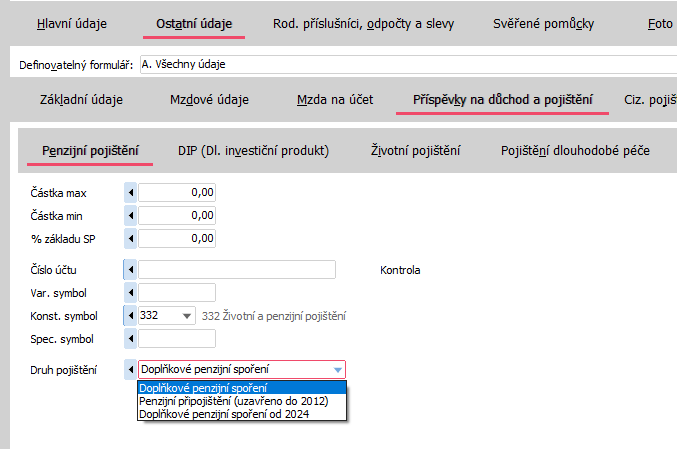

Penzijní pojištění

- Druh pojištění (S_RetFundType):

- Doplňkové penzijní spoření – výchozí hodnota

- Penzijní připojištění (uzavřeno do 2012)

- Doplňkové penzijní spoření od 2024 – Na základě metodické informace Finanční správy byl upraven report "Potvrzení o zdanitelných příjmech - od 1.1.2024 (vzor 32)", ve kterém dojde k vyplnění penzijních produktů na ř.10 pouze v případě vyplnění položky "Doplňkové penzijní spoření od 2024" v agendě Zaměstnanci.

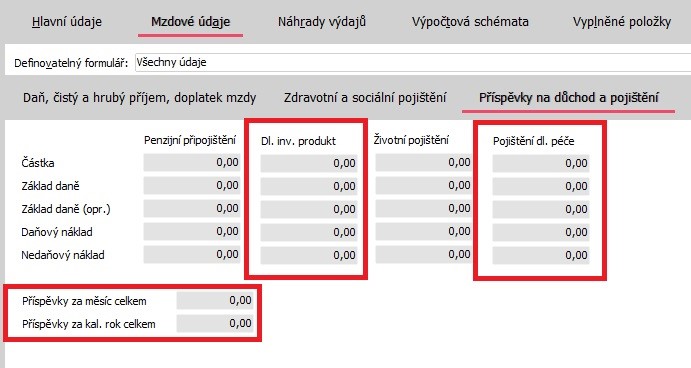

Na Mzdovém listu souhrnném (MLS) na definovatelném formuláři „Příspěvky na důchod a pojištění“ byly přidány nové položky:

Dl. inv. produkt

- Dl. inv. produkt – Částka (S_DIP_Amount) - Vypočtená částka k úhradě ve prospěch dlouhodobého investičního produktu zaměstnance, a to v závislosti na údajích zaměstnance buď procentem ze základu sociál. pojištění, nebo podle částky zadané v personálních údajích zaměstnance.

- Dl. inv. produkt - Základ daně (S_DIP_TaxBase) - Vypočtená částka, která převyšuje částku osvobozenou od daně a bude zahrnuta do základu daně z příjmu daného zaměstnance.

- Dl. inv. produkt - Základ daně (opr.) (S_DIP_TaxExpenseCorrect) - Položka pro zadání korekce vypočítaného základu daně v položce Dl. inv. produkt - Základ daně.

- Dl. inv. produkt - Daňový náklad (S_DIP_TaxExpense) - Vypočtená částka, kterou lze u zaměstnavatele uplatnit jako daňový náklad.

- Dl. inv. produkt - Nedaňový náklad (S_DIP_SocialExpense) - Vypočtená částka, která převyšuje limit daňově uznatelného nákladu zaměstnavatele a kterou bude zaměstnavatel hradit již ze zdaněných příjmů.

Pojištění dl. péče

- Pojištění dl. péče – Částka (S_CareInsAmount) - Vypočtená částka k úhradě ve prospěch pojištění dlouhodobé péče zaměstnance, a to v závislosti na údajích zaměstnance buď procentem ze základu sociál. pojištění, nebo podle částky zadané v personálních údajích zaměstnance.

- Pojištění dl. péče - Základ daně (S_CareInsTaxBase) - Vypočtená částka, která převyšuje částku osvobozenou od daně a bude zahrnuta do základu daně z příjmu daného zaměstnance.

- Pojištění dl. péče - Základ daně (opr.) (S_CareInsTaxExpenseCorrect) - Položka pro zadání korekce vypočítaného základu daně v položce Pojištění dl. péče - Základ daně.

- Pojištění dl. péče - Daňový náklad (S_CareInsTaxExpense) - Vypočtená částka, kterou lze u zaměstnavatele uplatnit jako daňový náklad.

- Pojištění dl. péče - Nedaňový náklad (S_CareInsSocialExpense) - Vypočtená částka, která převyšuje limit daňově uznatelného nákladu zaměstnavatele a kterou bude zaměstnavatel hradit již ze zdaněných příjmů.

Příspěvky za měsíc celkem (S_InsAndFundMonthTotal) - Celková částka za příspěvky za daný měsíc (mzdové období).

Příspěvky za kal. rok celkem (S_InsAndFundCalYearTotal) - Celková částka za příspěvky za daný kalendářní rok (zdaňovací období).