Zdanění příspěvku zaměstnavatele na stravenky

Sjednocují se podmínky osvobození pro poskytování stravného zaměstnancům. Současné osvobození platné pro tzv. stravenkový paušál bude obecně platné i pro stravování poskytované nepeněžní formou (stravenky, závodní stravování).

Dle § 6 odst. 9 písmeno b) zákona o daních z příjmů: příjem zaměstnance ve formě příspěvku na stravování poskytnutého zaměstnavatelem za jednu směnu podle jiného právního předpisu, pokud během této směny zaměstnanec vykonával práci alespoň 3 hodiny a nevznikl mu během této směny nárok na stravné v rámci cestovních náhrad podle jiného právního předpisu, a to v úhrnu do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, a v úhrnu do výše 70 % této hranice, je-li příspěvek poskytnut jako další příspěvek v rámci stejné směny, pokud její délka v úhrnu s přestávkou v práci povinně poskytovanou zaměstnavatelem podle jiného právního předpisu je delší než 11 hodin; v případě zaměstnance vykonávajícího činnost, ze které plyne příjem ze závislé činnosti, jejíž výkon není rozvržen na směny podle jiného právního předpisu, je příjem ve formě příspěvku na stravování poskytnutého zaměstnavatelem od daně osvobozen, pokud během kalendářního dne zaměstnanec vykonával práci alespoň 3 hodiny a nevznikl mu během tohoto dne nárok na stravné v rámci cestovních náhrad podle jiného právního předpisu ani na stravné v rámci cestovních náhrad na základě smlouvy, a to v úhrnu do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, a v úhrnu do výše 70 % této hranice, je-li příspěvek poskytnut jako další příspěvek v rámci stejného kalendářního dne, pokud během tohoto dne zaměstnanec vykonával práci alespoň 11 hodin; příspěvkem na stravování se pro účely daní z příjmů rozumí: 1. stravování poskytované jako nepeněžní plnění ke spotřebě na pracovišti zaměstnance nebo v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele a 2. peněžitý příspěvek na stravování.

ŘEŠENÍ V ABRA GEN

Výpočtové schéma stravenek přizpůsobeno stravenkovému paušálu. Nadlimitní položka příspěvku zaměstnavatele (S_MealTicketOverLimitTotal) se přičítá do základu daně a vyměřovacího základu SP a ZP.

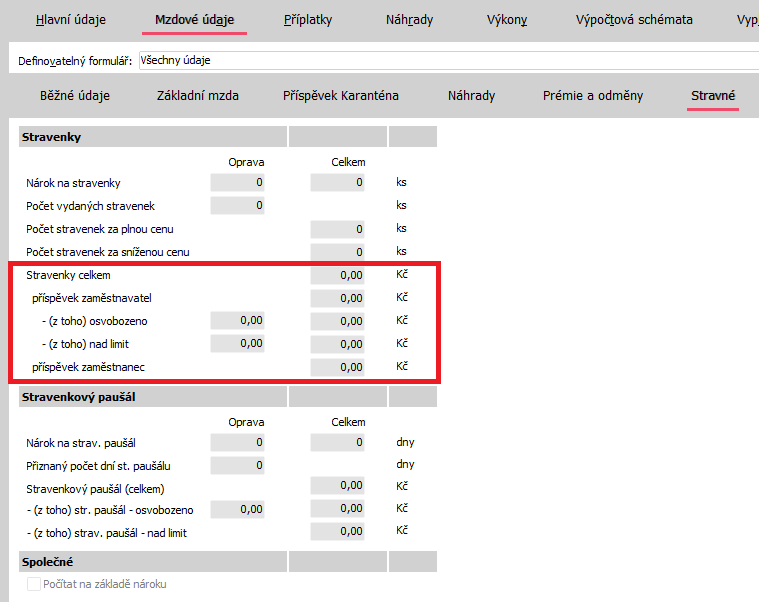

Na Mzdovém listu dílčím (MLD) v definovatelném formuláři „Stravné“ byly přidány nové položky:

- Stravenky celkem (S_MealTicketAmount) - Počítaná položka. Celková přiznaná částka stravného na stravenky.

- Příspěvek zaměstnavatel (S_MealTicketCompanyAmount) - Počítaná položka. Je založena na rozdílu hodnot položek zadaných na zaměstnanci (Plná cena - Snížená cena). Pokud nejsou vyplněny, berou se hodnoty nastavené v GP (S_StraPlna - S_StraNizka). Hodnota rozdílu se pak násobí hodnotou v položce Počet stravenek za sníženou cenu.

- (z toho) osvobozeno (oprava) (S_MealTicketToLimit) - Položka pro ruční editaci částky, která má být osvobozena od daně.

- (z toho) osvobozeno (S_MealTicketToLimitTotal) - Do položky je napočítávána hodnota položky Nárok na stravenky (S_MealTicketDemandTotal) a následně vynásobena hodnotou globální proměnné (S_StravOsv) nebo rozdílem položek Stravenky plná cena (S_MealTicketFullPrice) a Stravenky snížená cena (S_MealTicketLowPrice) zadaných v agendě Zaměstnanci a to v případě, kdy je hodnota globální proměnné (S_StravOsv) větší než tento rozdíl. Pokud nejsou hodnoty ceny na zaměstnanci vyplněny, pak se berou hodnoty nastavené v GP (S_StraPlna a S_StraNizka).

- (z toho) nad limit (oprava) (S_MealTicketOverLimit) - Položka pro ruční editaci hodnoty části příspěvku zaměstnavatele, která již má být zdanitelným příjmem.

- (z toho) nad limit (S_MealTicketOverLimitTotal) - Počítaná položka. Položka je rozdíl položek Stravenky celkem a Příspěvek zaměstnavatele - (z toho) osvobozeno. Pokud příspěvek zaměstnavatele překročí hodnotu zadanou v GP S_StravOsv, pak jde o zdanitelný příjem. Nadlimitní položka příspěvku zaměstnavatele se přičítá do základu daně, SP a ZP.

- Příspěvek zaměstnanec (S_MealTicketEmployeeAmount) - Počítaná položka. Rovná se součtu těchto položek: (Počet stravenek za sníženou cenu * Snížená cena) + (Počtu stravenek za plnou cenu * Plná cena). Pokud nejsou hodnoty ceny na zaměstnanci vyplněny, pak se berou hodnoty nastavené v GP (S_StraPlna a S_StraNizka).

Úprava tiskových výstupů

Položky stravenky osvobozeno (S_MealTicketToLimitTotal)a nad limit(S_MealTicketOverLimitTotal) budou doplněny pomocí automatické aktualizace na tiskové sestavy:

- Výplatní páska I (použitelná od roku 2023)

- Výplatní páska II (použitelná od roku 2023)

- Přehled za firmu od 2023

- Přehled za střediska (měsíční) od 2023

- Mzdový list od 2023

- Mzdový list jen s nenulovými hodnotami od 2023