Doplnkové dôchodkové sporenie a zamestnanecké benefity s limitom oslobodenia od dane a odvodov

ABRA Gen ponúka nové funkcie pre oslobodenie zamestnaneckých benefitov a príspevkov na doplnkové dôchodkové sporenie (DDS), poskytovaných zamestnávateľom, od dane a odvodov do zákonného limitu vo výške 500 € za zamestnanca na kalendárny rok.

Novinka bola vydaná ako automatická aktualizácia pre verziu 24.0.4.

LEGISLATÍVA

V súlade s § 5 ods. 7 písm. o), zákona o dani z príjmov je od dane oslobodené aj nepeňažné plnenie poskytnuté zamestnancovi v úhrnnej sume najviac 500 € za zdaňovacie obdobie od všetkých zamestnávateľov, ak tento zákon neustanovuje inak a zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nie sú uplatnené ako výdavky (náklady) na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. Do základu dane (čiastkového základu dane) sa zahrnie len plnenie nad takto ustanovenú sumu.

Ustanovenie § 5 ods. 7 ZDP predstavuje daňové zvýhodnenie pre nenárokové nepeňažné plnenia (benefity) u zamestnancov.

Zákon o dani z príjmov umožňuje toto daňové zvýhodnenie aplikovať i na doplnkové dôchodkové sporenie za zamestnávateľa, v tomto prípade sa jedná o oslobodenie od dane a zdravotného poistenia podľa § 5 ods. 7 písm. o) s účinnosťou od 1.1.2022.

Spoločný ročný limit nepeňažných plnení je za zamestnanca počas zdaňovacieho obdobia 500 €.

RIEŠENIE V ABRA GEN

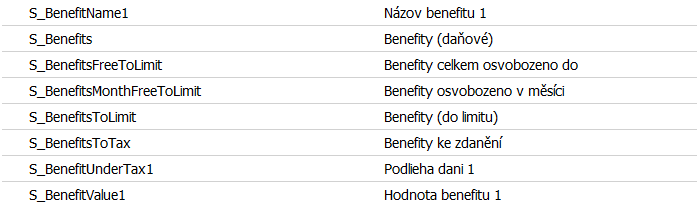

Zamestnanecké benefity

Zamestnanecké benefity sa spracúvajú v agende Mzdových listov. Jednotlivé benefity zadávame do formulára Benefity v agende Mzdové listy. V rámci výpočtu miezd sa porovná výška čiastky za benefity s limitom pre oslobodenie benefitov za daného zamestnanca v danom roku. Výsledné napočítané čiastky sa uložia do súhrnného mzdového listu do formulára Benefity a DDS.

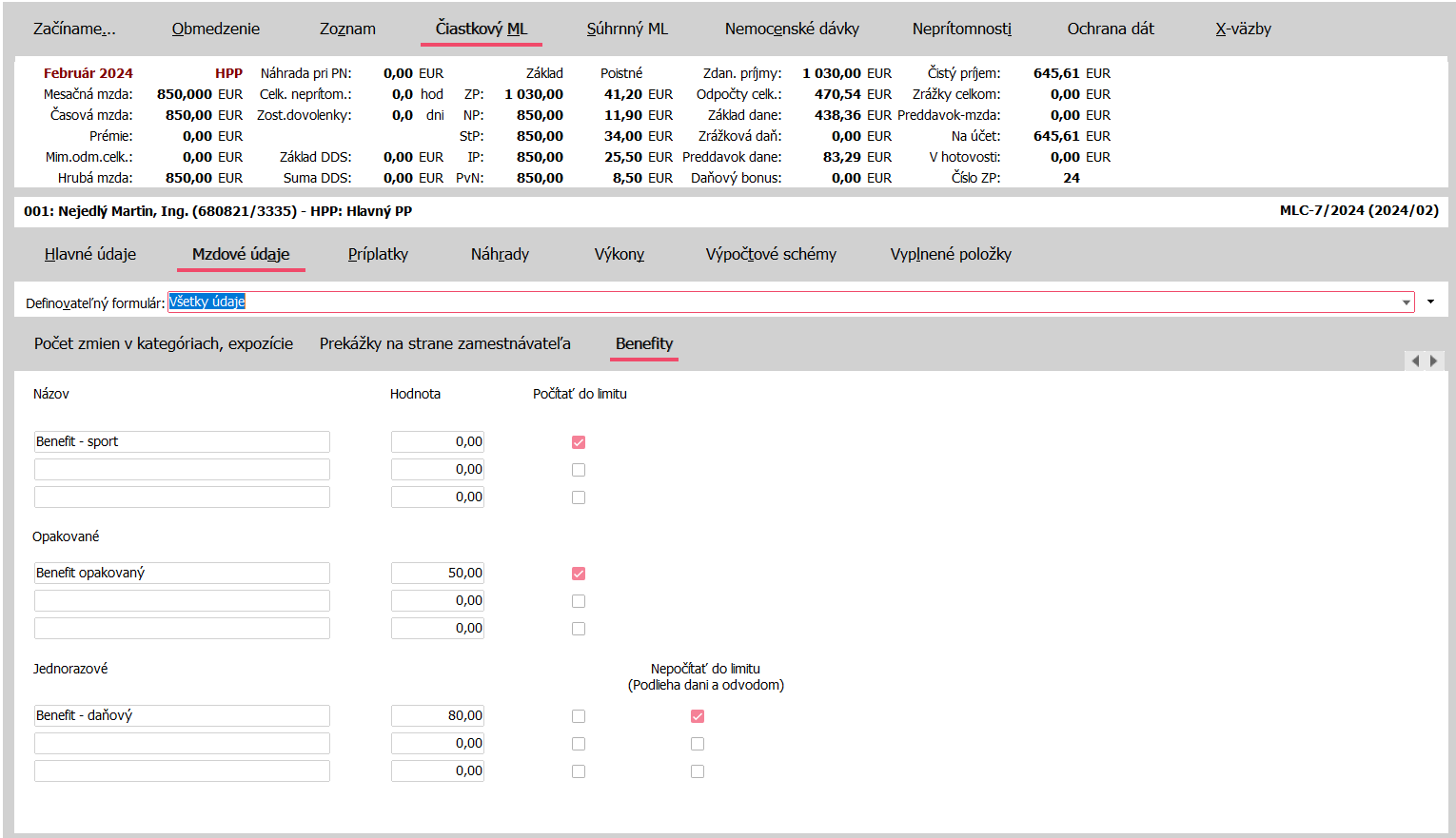

Zadávanie benefitov – čiastkové mzdové listy

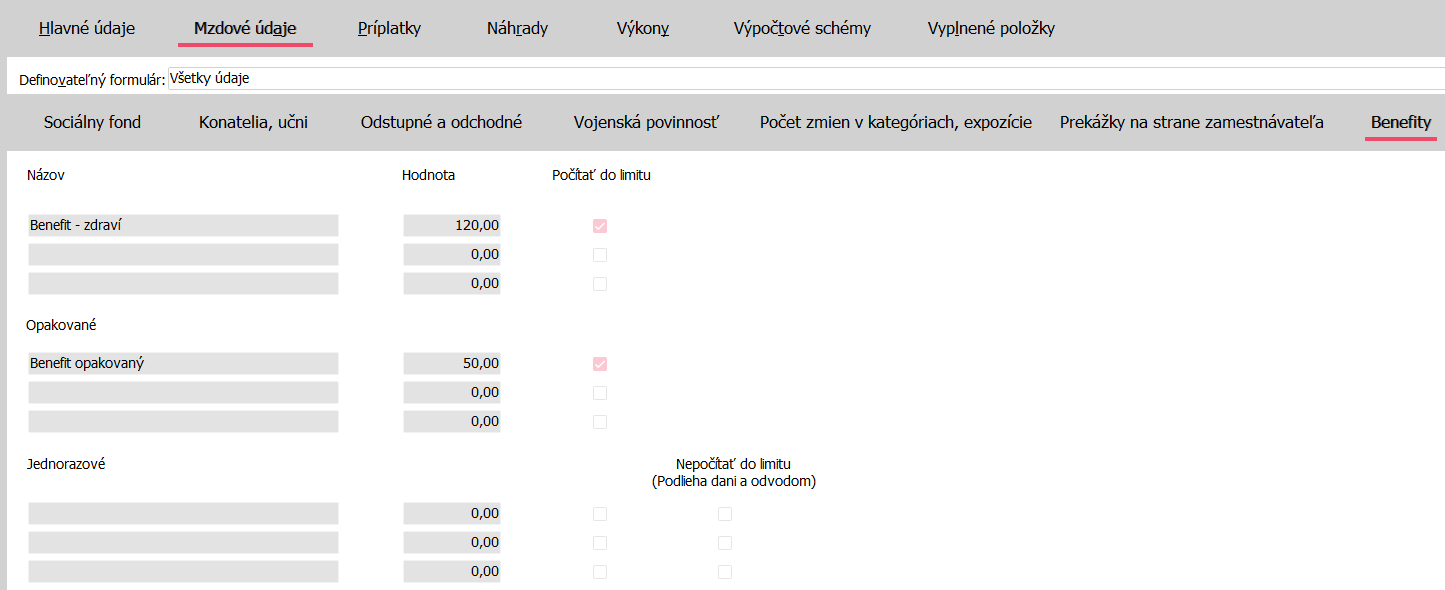

Zamestnanecké benefity je možné zadávať vo formulári Benefity na čiastkovom mzdovom liste (záložka Mzdové údaje/Benefity).

Pokiaľ majú byť zadávané benefity porovnávané s limitom pre oslobodenie, musia byť označené v položke „Počítať do limitu“.

Pokiaľ ide o benefity, ktoré nespadajú do okruhu oslobodených do limitu, je možné ich zadať do 3. časti formulára, s nadpisom „Jednorazové“ a súčasne označiť položky „Nepočítať do limitu (Podlieha dani a odvodom)“, potom budú v celej výške zdanené a bude z nich odvedené poistné.

Upozornenie:

Pokiaľ by boli označené obe položky „Počítať do limitu“ i „Nepočítať do limitu“, má prednosť nastavenie prvej položky „Počítať do limitu“.

Pokiaľ by položky „Počítať do limitu“ ani „Nepočítať do limitu“ neboli označené, bude benefit zdanený a bude odvedené poistné.

Benefity zadané v časti „Opakované“ sa automaticky prenesú do ďalšieho mzdového obdobia pri inicializácií vrátane označenia položky „Počítať do limitu“.

Výpočet výšky oslobodenej časti benefitov do limitu – čiastkové mzdové listy

V prípade, že boli zadané zamestnanecké benefity vo výške, ktorá prekročí limit oslobodených nepeňažných príjmov, dôjde na riadiacom pracovnom pomere zamestnanca k výpočtu čiastky benefitov, ktorá podlieha odvodom.

Zohľadní sa výška už uplatneného limitu oslobodenia od začiatku roka. Výška DDS za zamestnávateľa sa v tomto kroku nevyhodnocuje.

O čiastku nad limit nepeňažných príjmov sa navýši vymeriavací základ sociálneho poistenia, ktorý sa vypočítava na úrovni čiastkových mzdových listov. K navýšeniu daňového základu a zdravotného poistenia dôjde následne na úrovni výpočtov súhrnného mzdového listu.

Na čiastkovom mzdovom liste vznikli nové pomocné položky pre výpočet oslobodenej a zdanenej časti benefitov.

Celkové súčty zamestnaneckých benefitov za zamestnanca sú sledované na čiastkovom mzdovom liste riadiaceho pracovného pomeru.

Celkové súčty vrátane započítania príspevku zamestnávateľa na DDS sú k dispozícií na súhrnnom mzdovom liste v záložke Mzdové údaje/Benefity a DDS.

Na súhrnnom mzdovom liste je tiež možné zadať výšku nepeňažných plnení, započítavaných do limitu a poskytnutých u iného zamestnávateľa. Jeho výška je potom započítaná do plnenia limitu a výpočtu čiastky k zdaneniu.

Doplnkové dôchodkové sporenie (DDS) za zamestnávateľa

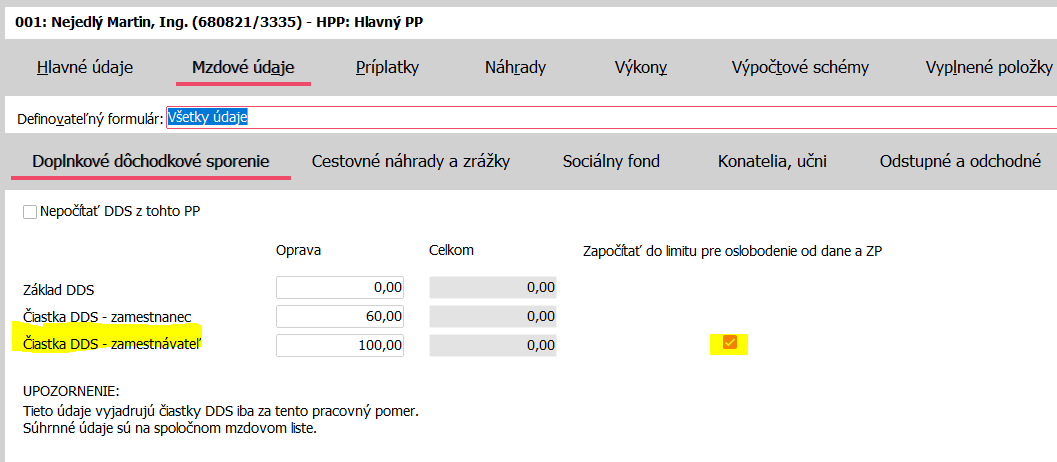

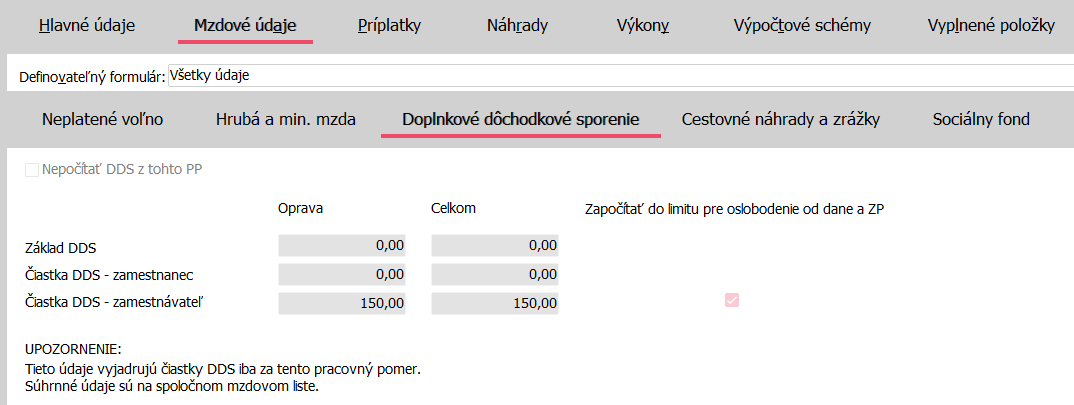

Doplnkové dôchodkové sporenie sa sleduje v agende Mzdové listy. DDS zadávame do formulára Doplnkové dôchodkové sporenie v čiastkových mzdových listoch (záložka Mzdové údaje/Doplnkové dôchodkové sporenie).

V rámci výpočtu miezd sa porovná výška čiastky pre DDS za zamestnávateľa s limitom pre oslobodenie benefitov za daného zamestnanca v danom roku. Výsledné napočítané čiastky sa uložia do súhrnného mzdového listu do formulára Benefity a DDS.

Výpočet výšky oslobodenej časti benefitov do limitu – čiastkové mzdové listy

DDS je možné zadávať vo formulári Doplnkové dôchodkové sporenie v čiastkových mzdových listoch (záložka Mzdové údaje/Doplnkové dôchodkové sporenie).

Pokiaľ má byť zadávané DDS porovnávané s limitom pre oslobodenie, musí byť označené v položke „Započítať do limitu pre oslobodenie od dane a ZP“.

V prípade, že položka „Započítať do limitu pre oslobodenie od dane a ZP“ nie je označená, celá čiastka DDS za zamestnávateľa bude zdanená a bude z nej odvedené zdravotné poistenie.

Prekročenie limitu nepeňažných plnení 500 € sa sleduje na súhrnnom mzdovom liste v záložke Mzdové údaje/Benefity a DDS.

Výpočet výšky oslobodenej časti benefitov do limitu – súhrnné mzdové listy

V rámci výpočtu miezd nastane porovnávanie výšky zadaných benefitov a DDS za zamestnávateľa v počítanom mzdovom období s výškou plnenia limitu pre oslobodenie benefitov a DDS od začiatku roku. Vypočíta sa prípadná čiastka k zdaneniu.

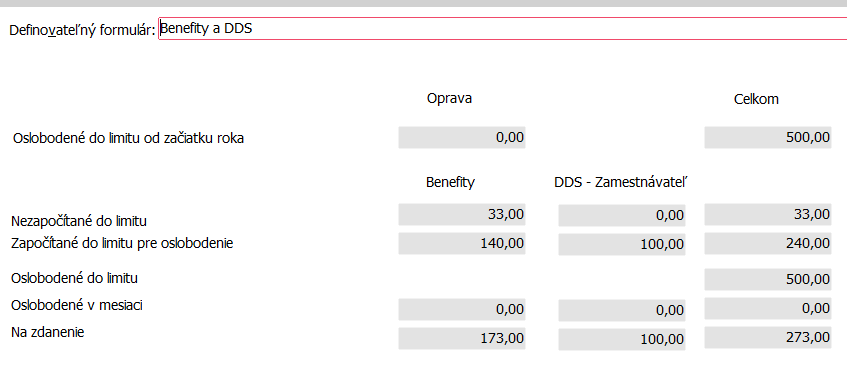

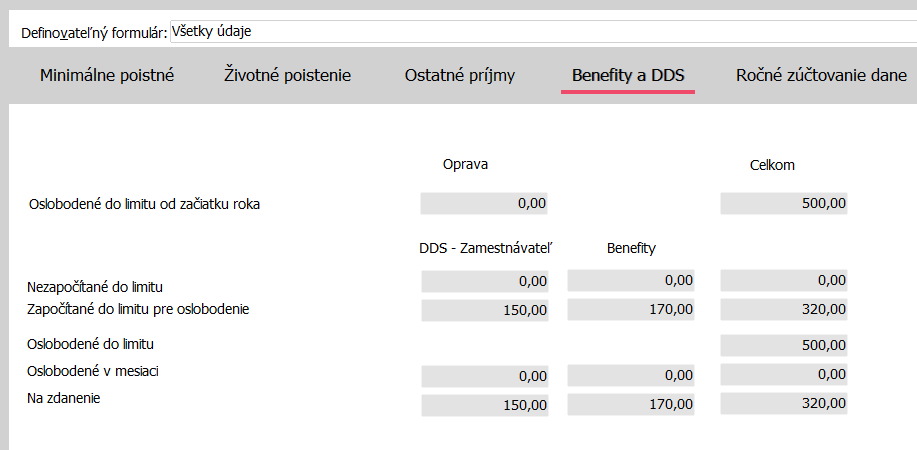

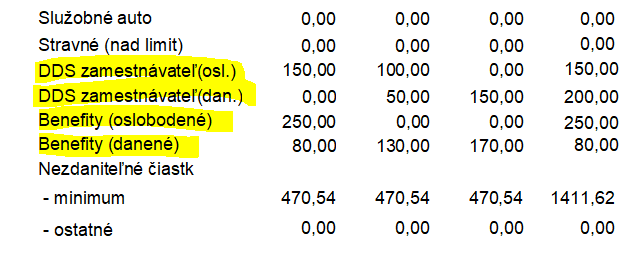

Vo formulári „Benefity oslobodené (limit)“ vidíme čiastky, ktoré sú významné pre výpočet uplatnenia benefitov do výšky limitu pre oslobodenie aj čiastku k zdaneniu:

V položke „Oprava“ je možné zadať, v akej výške už zamestnanec čerpal v danom zdaňovacom období limit oslobodenia nepeňažných plnení u iných zamestnávateľov. Táto čiastka navýši celkovú výšku plnenia limitu oslobodenia v danom zdaňovacom období. Čerpanie limitu pre oslobodenie nepeňažných príjmov prebieha od prvého mzdového obdobia v kalendárnom roku pre daného zamestnanca postupne a pokračuje v jednotlivých nasledujúcich kalendárnych mesiacoch. Čiastka nepeňažných plnení nad limit navyšuje základ dane, vymeriavací základ zdravotného poistenia a benefity a vymeriavací základ sociálneho poistenia.

Vo formulári vidíme dva stĺpce, jeden pre Doplnkové dôchodkové sporenie, druhý pre Benefity. Čiastky za oba druhy nepeňažných plnení sa v stĺpci Celkom sčítajú a porovnávajú so spoločným limitom 500 €.

V mzdovom období, v ktorom príde k prekročeniu limitu pre oslobodenie, sa do oslobodenej čiastky primárne napočítajú Benefity a až následne Doplnkové dôchodkové sporenie.

Zobrazuje sa:

- v akej výške už bol uplatnený limit oslobodenia od začiatku roku,

- výška benefitu a porovnanie s limitom v danom mesiaci,

- celková výška uplatnenia limitu oslobodenia od začiatku roka so započítaním benefitov z aktuálneho mzdového obdobia,

- čiastka oslobodená (do limitu oslobodenia),

- čiastka k zdaneniu.

Príklad:

Na čiastkovom mzdovom liste zamestnanca v záložke Benefity sú zadané zamestnanecké benefity v celkovej výške 170 €, ktoré majú byť započítané do limitu oslobodenia nepeňažných príjmov do výšky 500 €.

V záložke Doplnkové dôchodkové sporenie v rovnakom Mzdovom liste čiastkovom sú zadané príspevky zamestnávateľa na DDS vo výške 150 €.

Nepeňažné plnenie v danom mesiaci vykazuje 170 € + 150 € = 320 €. Limit oslobodenia vo výške 500 € bol už v predchádzajúcich mesiacoch daného zdaňovacieho obdobia vyčerpaný, teda bude základ dane v danom mzdovom období navýšený o celých 320 €, vymeriavací základ pre ZP tiež o 320 € a vymeriavací základ pre SP o 170 €.

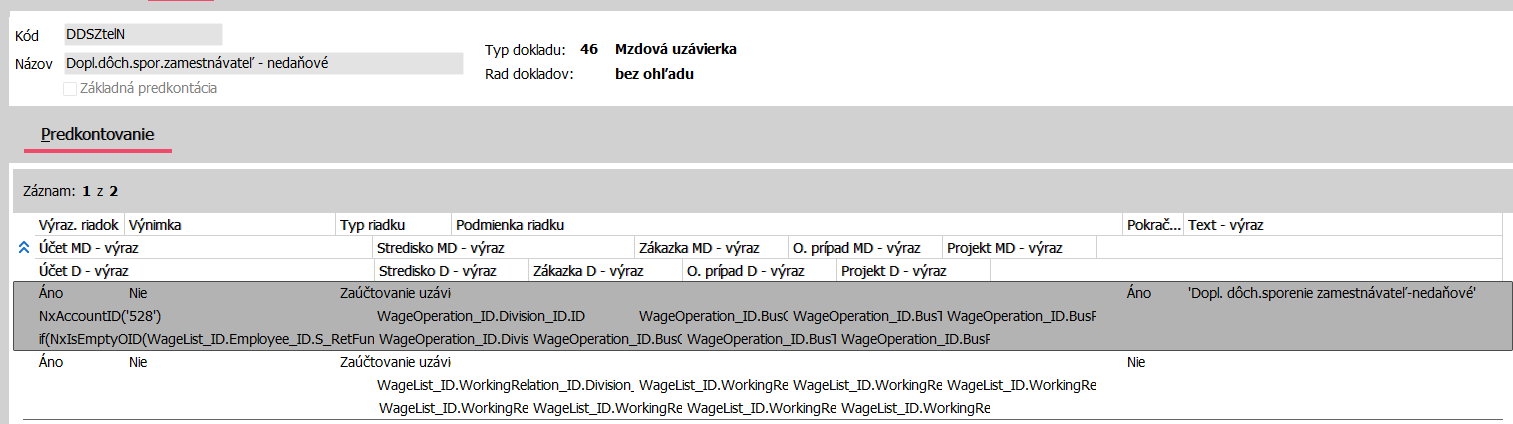

Mzdová uzávierka

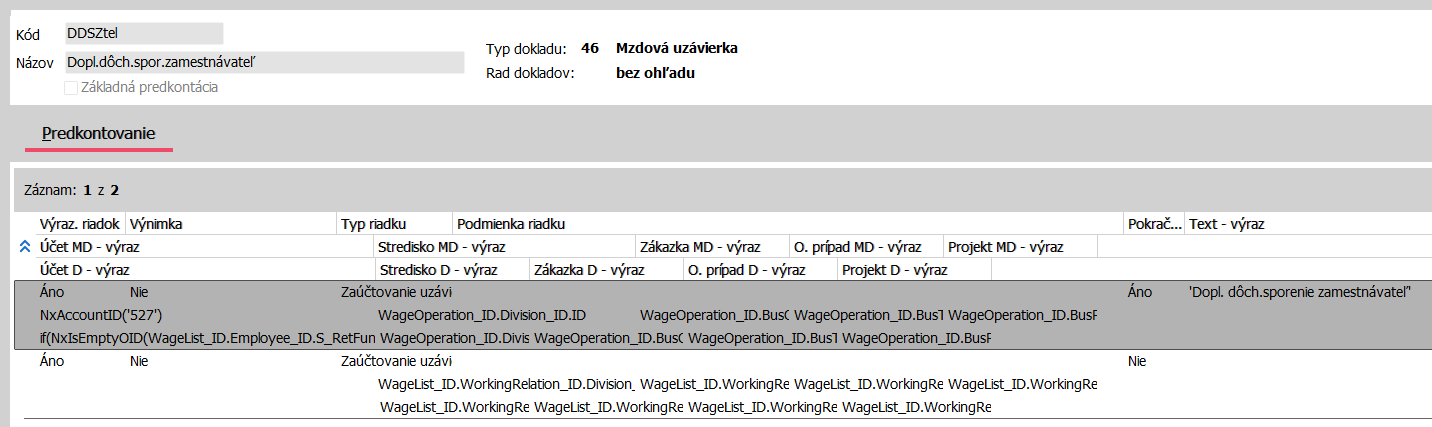

Výška doplnkového dôchodkového sporenia za zamestnávateľa sa účtuje v rámci mzdovej uzávierky. Výška doplnkového dôchodkového sporenia, ktorá je do limitu oslobodené od dane a ZP, sa účtuje do nedaňových nákladov. Preto bolo súčasné účtovanie DDS rozdelené na účtovanie zdanenej a oslobodenej časti. Vznikli dve nové položky v agende Definícia uzávierky:

- DDSZtelD - Dopl.dôch.spor. zamestnávateľ - daňové

- DDSZtelN - Dopl.dôch.spor. zamestnávateľ - nedaňové

Súčasne s tým vznikli i dve nové predkontácie:

- Pre položku DDSZtelD s predkontáciou 527/336 (daňový náklad)

- Pre položku DDSZtelN s predkontáciou 528/336 (nedaňový náklad)

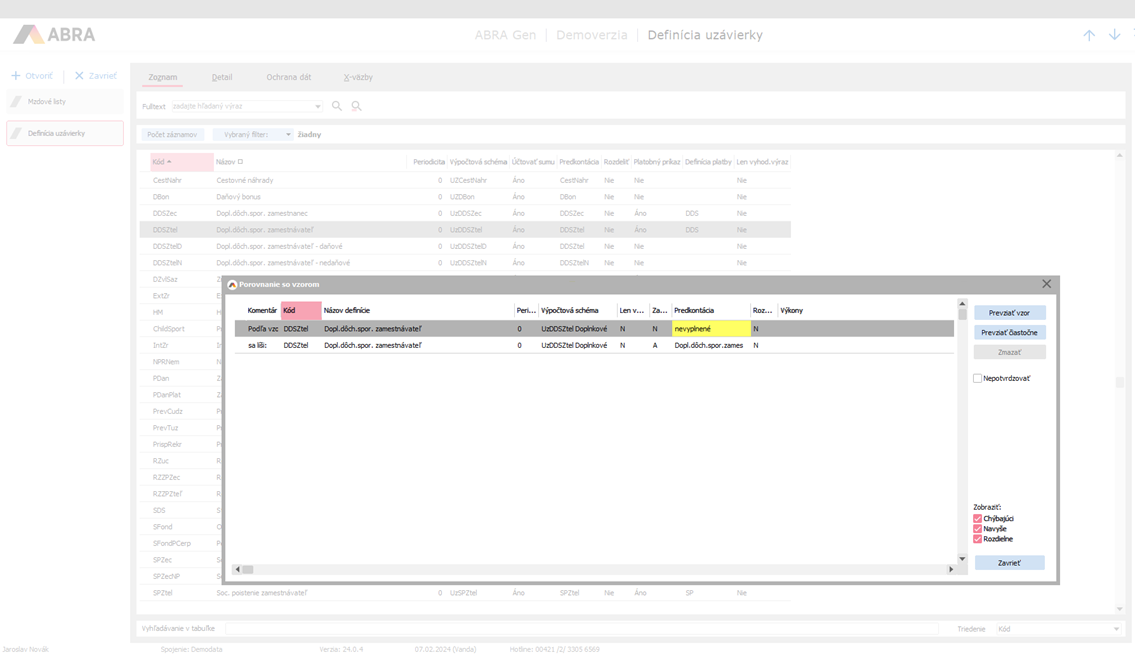

Upozornenie:

Pred prvým výpočtom mzdovej uzávierky je nutné pridať nové položky do Definície uzávierky s pomocou funkcie Porovnať a doplniť k nim rad dokladov mzdovej uzávierky.

Úprava tlačových výstupov

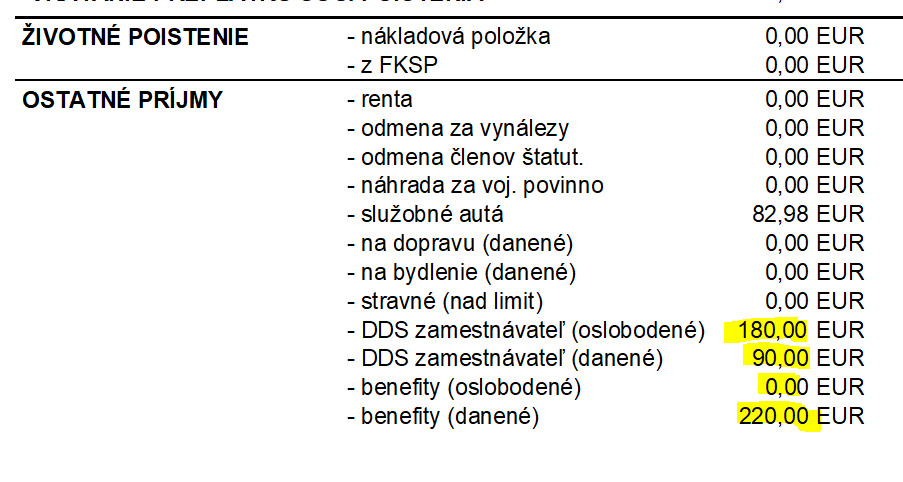

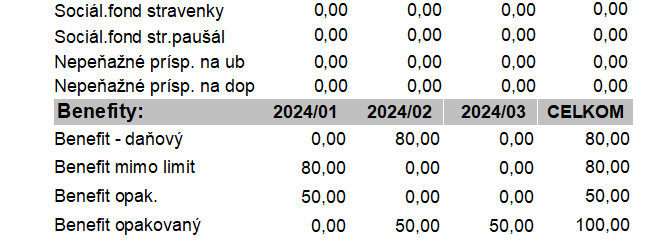

Výška nepeňažného plnenia (benefitov) oslobodených a zdanených sa tlačí v tlačových zostavách:

Prehľad za firmu/strediska v časti Ostatné príjmy

Mzdové listy po období v časti Benefity

- Na úrovni údajov z MLD

- Na úrovni údajov zo SML

Tlač Výplatnej pásky – bola pridaná tlač výšky zdanenej čiastky za DDS a zamestnaneckých benefitov

Nová tlačová zostava s prehľadom DDS a benefitov s rozdelením na oslobodenú a zdanenú časť.